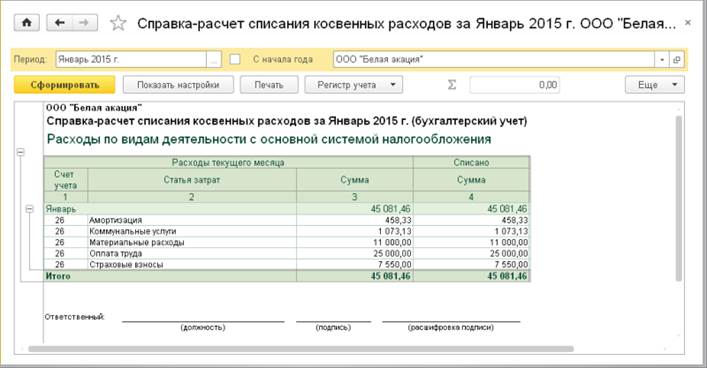

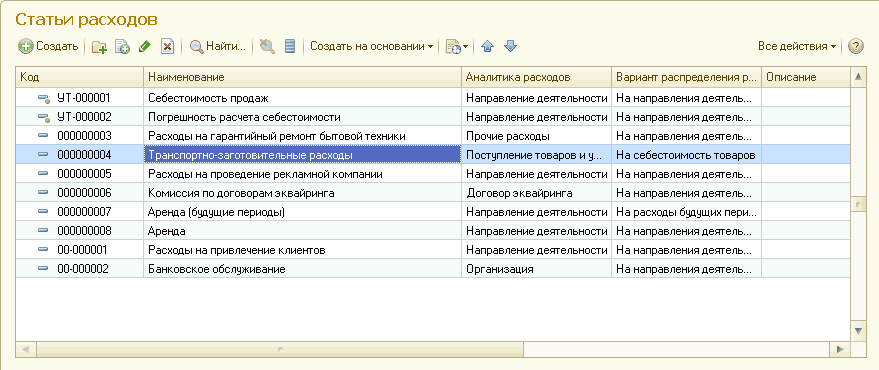

Организация учета затрат с использованием 30-х счетов на предприятии связи

Несмотря на то, что Минфин России пока не выпустил обещанных ранее отдельных методических рекомендаций по использованию 30-39 счетов (которые не будут носить обязательного характера), ряд организаций уже разработал собственную методологию их использования для учета затрат на производство. В частности, автоматизированная модель учета затрат с использованием 30-х счетов была внедрена в Оренбургском филиале ОАО «ВолгаТелеком». Внедрение выполнялось «1С:Франчайзи» компанией «Неосистемы Северо-Запад».

Содержание

- Организация учета затрат с использованием 30-х счетов на предприятии связи

Использование 30-х счетов

Одним из самых трудоемких и ответственных участков бухгалтерского учета является учет затрат на производство продукции (работ, услуг).

|

О том, что по использованию 30-х счетов будут изданы отдельные методические рекомендации, не носящие обязательного характера, говорил еще в декабре 2000 года руководитель Департамента методологии бухгалтерского учета и отчетности Минфина России А. С. Бакаев (краткий конспект выступления см. здесь). Однако несмотря на то, что такие рекомендации еще не выпущены, организации вправе применять эту методику.

С. Бакаев (краткий конспект выступления см. здесь). Однако несмотря на то, что такие рекомендации еще не выпущены, организации вправе применять эту методику.

Использование именно этих счетов в нашем случае было обусловлено особенностями учета на предприятии связи Оренбургский филиал ОАО «ВолгаТелеком» — большая номенклатура затрат и наличие территориально удаленных филиалов.

Методика использования 30-33 счетов для этого предприятия связи была разработана ЗАО «ЮНИКОН/МС Консультационная Группа» для группы предприятий холдинга «Связьинвест», в которую входит и ОАО «ВолгаТелеком», и внедрена «1С:Франчайзи» компании

Созданная специалистами компании «Неосистемы Северо-Запад» Автоматизированная Система Управления Предприятием в Оренбургском филиале ОАО «ВолгаТелеком» (Организация) позволила оптимизировать бухгалтерский учет, принимая во внимание отраслевую специфику предприятия связи. Одной из особенностей автоматизации ведения учета стала необходимость доработки типового решения «1С» в части учета затрат.

Одной из особенностей автоматизации ведения учета стала необходимость доработки типового решения «1С» в части учета затрат.

|

Распределение затрат

Расходы Организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности,

- прочие расходы.

Расходы по обычным видам деятельности в нашем случае разделяются на:

- профильные виды деятельности,

- непрофильные виды деятельности.

Под профильными видами деятельности подразумеваются те виды деятельности, которые непосредственно связаны с оказанием услуг связи — это услуги основного производства (например, предоставление доступа к ГТС, предоставление местного/международного телефонного соединения, услуги телевидения/радиовещания, внутренние/ междугородние телеграммы и т.д.). Все остальные обычные виды деятельности являются непрофильными. Это такие виды деятельности как услуги вспомогательных производств (например, транспортные услуги, услуги ремонта телефонных аппаратов, полиграфическая/издательская деятельность и т.д.) и услуги обслуживающих производств и хозяйств (например, услуги учреждений отдыха, услуги сельских и животноводческих хозяйств, услуги амбулаторно-полиниклинического учреждения и т.д.).

Рассмотрим формирование и учет расходов организации по профильным видам деятельности.

Расходы организации по обычным видам деятельности являются совокупностью затрат, включенных в полную себестоимость проданных услуг, работ, продукции. Для целей бухгалтерского учета затраты учитываются раздельно по видам услуг, работ и производимой продукции, которые являются объектами калькулирования. Для целей распределения затрат на объекты калькулирования организация использует метод учета по процессам, предусматривающий дифференцированный учет затрат по каждому производственному процессу.

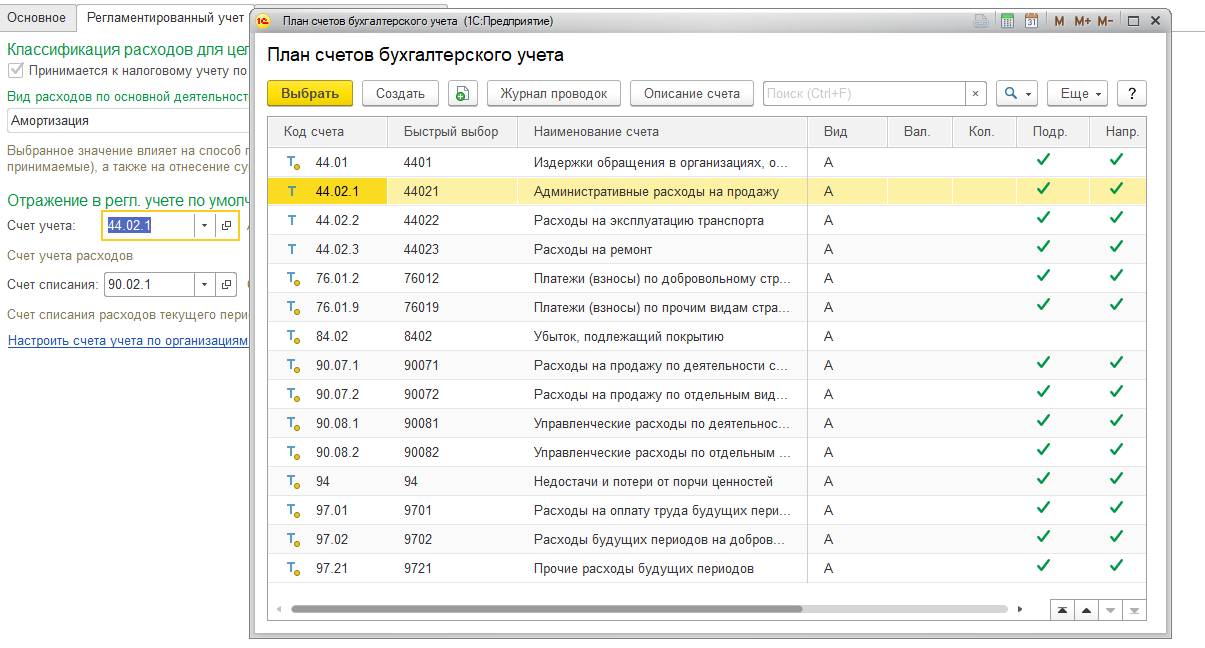

План счетов бухгалтерского учета организации разработан таким образом, чтобы можно было учесть хозяйственные операции в разрезе производственных процессов и видов деятельности.

Для целей распределения затрат по профильным видам деятельности на объекты калькулирования процессы подразделяются на:

- основные производственные процессы;

- вспомогательные производственные процессы;

К основным производственным процессам относятся процессы, совершаемые непосредственно по оказанию услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 30 «Основные производственные процессы», к которому открываются субсчета по процессам, являющимся составными частями данного общего процесса. Так, затраты, распределяемые на оборудование, подразделены на виды оборудования (например, субсчет «Эксплуатация, контроль состояния, техническое обслуживание и ремонт городских цифровых АТС»). Затраты, распределяемые на услуги, группируются по видам оказываемых услуг (например, субсчета «Заключение договора с абонентом местной телефонной связи», «Маркетинг услуг подвижной связи»).

В бухгалтерском учете для данных операций предусмотрен счет 30 «Основные производственные процессы», к которому открываются субсчета по процессам, являющимся составными частями данного общего процесса. Так, затраты, распределяемые на оборудование, подразделены на виды оборудования (например, субсчет «Эксплуатация, контроль состояния, техническое обслуживание и ремонт городских цифровых АТС»). Затраты, распределяемые на услуги, группируются по видам оказываемых услуг (например, субсчета «Заключение договора с абонентом местной телефонной связи», «Маркетинг услуг подвижной связи»).

К вспомогательным производственным процессам относятся процессы, необходимые для осуществления основных и совместных производственных процессов и опосредованно связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 31 «Вспомогательные производственные процессы», к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь, в частности, открыты субсчета, предназначенные для учета расходов по эксплуатации зданий, сооружений и других внеоборотных активов (например, субсчета «Эксплуатация зданий и сооружений», «Эксплуатация оргтехники и других внеоборотных активов»).

К совместным производственным процессам относятся процессы, необходимые для осуществления основных производственных процессов, но не связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 32 «Совместные производственные процессы», к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь собираются затраты по общему руководству Организацией (например, субсчета «Общее руководство организацией связи», «Учет, отчетность и аудит»).

Отнесение затрат на производственные процессы и распределение затрат на объекты калькулирования производится на основании пропорций, рассчитываемых исходя из данных о количественных показателях производственной деятельности Организации, называемых базами распределения. Базами распределения являются функциональный эквивалент и условная цифровая сеть, данные об организационно-функциональном строении Организации, данные о текущей производственной деятельности Организации.

Расходами по обычным видам деятельности являются расходы, осуществление которых связано с выполнением работ, оказанием услуг, изготовлением и продажей продукции приобретением и продажей товаров. Учет расходов по обычным видам деятельности должен обеспечивать их группировку по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Последовательность формирования и учета затрат:

1. Сбор затрат на счетах производственных процессов. Собираются прямые затраты (те затраты, которые можно непосредственно отнести на соответствующие счета) в разрезе элементов затрат на соответствующих счетах (счета 30, 31, 32).

2. Распределение затрат вспомогательных производственных процессов на основные, вспомогательные и совместные производственные процессы.

Вспомогательные производственные процессы распределяются последовательно, что исключает взаимное распределение этих процессов друг на друга. Таким образом, закрывается счет 31.

Таким образом, закрывается счет 31.

3. Распределение затрат основных производственных процессов, связанных с эксплуатацией оборудования существующей сети связи на виды оборудования условной цифровой сети.

Для определения затрат на эксплуатацию оборудования предусмотрен счет 33 «Затраты на эксплуатацию оборудования». К данному счету открываются субсчета, которые соответствуют определенному оборудованию (например, субсчета «Индивидуальное оборудование АТС», «Оборудование систем передачи на участке АМТС»). Затраты, отнесенные на основные производственные процессы, распределяемые на оборудование, полностью распределяются на виды оборудования условной цифровой сети в соответствии с пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 33.

4. Распределение затрат основных производственных процессов, связанных с оказанием услуг связи на счета калькуляции себестоимости.

Для определения затрат по основному производству предусмотрен счет 20 «Основное производство». К данному счету открываются субсчета, которые соответствуют основным услугам (например, субсчета «Предоставление доступа к ГТС», «Предоставление в пользование междугородных и международных каналов»). Затраты, отнесенные на основные производственные процессы, распределяемые на услуги, полностью распределяются на услуги связи в соответствии пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 20.

К данному счету открываются субсчета, которые соответствуют основным услугам (например, субсчета «Предоставление доступа к ГТС», «Предоставление в пользование междугородных и международных каналов»). Затраты, отнесенные на основные производственные процессы, распределяемые на услуги, полностью распределяются на услуги связи в соответствии пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 20.

5. Распределение затрат, отнесенных на оборудование условной цифровой сети, на счета калькуляции себестоимости.

Затраты, отнесенные на эксплуатацию оборудования условной цифровой сети, полностью распределяются на услуги связи в соответствии пропорцией, рассчитанной на основании соответствующей базы распределения. То есть соответствующие субсчета счета 33 закрываются на соответствующие субсчета счета 20.

6. Распределение затрат совместных производственных процессов на услуги связи, а также продукцию, работы и услуги непрофильных видов деятельности, реализованные на сторону.

Расчет пропорции распределения выполняется на основании данных за период о суммах затрат, понесенных для оказания услуг, выполнения работ и производства продукции, предназначенных для реализации на сторону. Распределение затрат совместных производственных процессов также выполняется поэтапно. Соответствующие субсчета счета 32 закрываются на соответствующие субсчета счетов 20, 23, 29, 44.

Для хранения данных о базах распределения затрат используются справочники двух видов: один — для хранения показателей баз по производственным процессам (например, «Функциональная занятость персонала»), другой — для хранения статистических и расчетных показателей (например, «Количество абонентов» или «Количество обработанных телеграмм»). Показатели баз распределения — периодические реквизиты. Отдельно (в специальном документе) хранится база «Маршрутизация по условной цифровой сети».

Сбор затрат по производственным процессам предусмотрен для следующих хозяйственных операций: начисление амортизации, списание ТМЦ, поступления по авансовым отчетам, поступление услуг (прочие поступления). Начисление амортизации производится на различные производственные процессы пропорционально показателям базы распределения, если она выбрана в карточке основного средства. В противном случае начисление идет на указанный в карточке счет затрат. Для использования распределения в других вышеуказанных операциях бухгалтер указывает соответствующие базы в строках электронных документов вместо конкретных бухгалтерских счетов.

Начисление амортизации производится на различные производственные процессы пропорционально показателям базы распределения, если она выбрана в карточке основного средства. В противном случае начисление идет на указанный в карточке счет затрат. Для использования распределения в других вышеуказанных операциях бухгалтер указывает соответствующие базы в строках электронных документов вместо конкретных бухгалтерских счетов.

Сбор затрат осуществляется структурными подразделениями Организации, затем в конце месяца собранные затраты передаются в Управление Организации: с помощью электронного документа «Распределение затрат в подразделении» формируются проводки с кредита счетов затрат в дебет счета 79 «Внутрихозяйственные расчеты» и файл передачи данных. Дальнейший учет производится в Управлении. С помощью электронного документа «Формирование данных о затратах подразделения» производится загрузка данных из файлов, сформированных в структурных подразделениях, и при проведении формируются обратные проводки с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счетов затрат. После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: «Распределение не основных процессов», «Распределение затрат вспомогательных процессов», «Распределение затрат основных процессов», «Распределение затрат совместных процессов».

После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: «Распределение не основных процессов», «Распределение затрат вспомогательных процессов», «Распределение затрат основных процессов», «Распределение затрат совместных процессов».

Для анализа расчетов реализован отчет «Суммы по статьям затрат» с различными отборами: по счетам затрат (можно строить отчет по всем затратным счетам, по группе счетов, по конкретному субсчету, по счетам, относящимся к основной или не основной деятельности), по структурным подразделениям. Имеется возможность получить печатные формы баз распределения по процессам, сформировать «Отчет о затратах структурного подразделения» по каждому структурному подразделению и по всей Организации.

Помимо учета затрат, в Организации были автоматизированы и остальные участки бухгалтерского учета. Созданная на предприятии Автоматизированная Система позволила повысить эффективность ведения бухгалтерского учета и управления компанией в целом.

Работы выполнены компанией «Неосистемы Северо-Запад»

телефон/факс (8142) 76-45-20

e-mail: [email protected]

www.neosystems.ru

Организация учета затрат с использованием 30-х счетов на предприятии связи

Организация бухгалтерского учета затрат на производство

Организация бухгалтерского учета затрат на производство [c.32]Для обеспечения правильной организации учета переменных и постоянных затрат важно определить содержание бухгалтерского учета затрат на производство и реализацию продукции. Введение группировки затрат по характеру их зависимости от объема производства ставит проблему определения критерия для отнесения произведенных затрат к переменным и постоянным, так как на практике не все статьи затрат являются строго переменными или постоянными, достаточная часть затрат носит характер смешанных, например, статьи общепроизводственных расходов. На наш взгляд, таким критерием должен стать качественный содержательный анализ экономической связи затрат и объема производства. [c.198]

[c.198]

Вывод, очевидность которого неизбежна необходимо обеспечение такой технологии создания нормативных и законодательных актов, которая бы не толкала предприятия на поиски ответов на вопросы, какое же законодательство в данном конкретном случае лучше нарушить . Если говорить о способах ведения бухгалтерского учета — либо новых, либо о введении вариантности по отношению к традиционным, либо отмене старых, то они должны утверждаться и публиковаться со значительным опережением для того, чтобы организации имели техническую возможность что-либо изменить и время на обдумывание нововведений. В идеале такие изменения должны вводиться с начала очередного финансового года. (Вопросы совершенствования законодательства по бухгалтерскому учету затрат на производство и калькулирования себестоимости продукции (работ, услуг) рассмотрены в Приложении 6 настоящего издания).. [c.455]

Бухгалтерский учет затрат на производство строительно-монтажных работ ведется на счете № 20 Основное производство . Затраты на строительные работы и монтаж металлических конструкций и железобетонных изделий и деталей учитываются в бухгалтерском учете раздельно от затрат на монтаж оборудования. Такое деление вызывается различными нормами накладных расходов и методами их отнесения на основное производство. В бухгалтерском учете подрядных строительных и монтажных организаций затраты на производство строительно-монтажных работ отражаются по сумме фактически произведенных расходов.

[c.208]

Затраты на строительные работы и монтаж металлических конструкций и железобетонных изделий и деталей учитываются в бухгалтерском учете раздельно от затрат на монтаж оборудования. Такое деление вызывается различными нормами накладных расходов и методами их отнесения на основное производство. В бухгалтерском учете подрядных строительных и монтажных организаций затраты на производство строительно-монтажных работ отражаются по сумме фактически произведенных расходов.

[c.208]

Основными задачами бухгалтерского учета затрат на производство и калькулирование себестоимости продукции являются учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости выявление результатов деятельности структурных хозрасчетных подразделений организации по снижению себестоимости продукции выявление резервов снижения себестоимости продукции. [c.170]

[c.170]

Следует четко выделить те показатели, которые необходимы в бухгалтерском учете затрат на производство. Это, во-первых, объем и ассортимент продукции, а там, где организация внутреннего хозяйственного рас- [c.195]

По статье Затраты в незавершенном производстве (издержках обращения) группы статей Запасы показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство. При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету. [c.102]

При организации бухгалтерского учета затрат на разработку и добычу минерального сырья инвестора (оператора) следует руководствоваться Положением о составе и порядке возмещения затрат при реализации СРП. Для этого к счету 20 Основное производство открываются два субсчета Возмещаемые затраты и Невозмещаемые затраты . [c.283]

[c.283]

При применении организацией журнально-ордерной формы бухгалтерского учета затраты на производство группируются с применением типовых ведомостей и разработочных таблиц. Промышленными организациями используются следующие типовые разработанные ведомости [c.876]

Как показывает анализ информации о производстве, основой для двух видов учета служит единая нормативно-справочная информация. При этом частота использования нормативно-справочной информации о производстве в бухгалтерском учете более интенсивна, чем в оперативном. Данные оперативного учета, полученные с мест возникновения заготовок, деталей и других полуфабрикатов, во время их перемещения внутри цехов, между ними, между складами и цехами, о годной и забракованной продукции каждого производственного подразделения, наиболее важны в сводном учете затрат на производство по хозрасчетным коллективам. При изменении организации стоимостного учета производства они будут основополагающими при начислении заработной платы, ее распределении между видами продукции, годной и забракованной продукцией, готовой — переданной в другие подразделения и незаконченной — оставшейся в данном подразделении. [c.154]

[c.154]

В третьем издании книги изложены основы бухгалтерского учета, порядок ведения бухгалтерского учета основных средств, материальных запасов, труда и его оплаты в бюджетных организациях, расходов по их содержанию, финансированию, денежных средств, внутриведомственных расчетов по финансированию, расчетов с другими организациями и лицами, фондов и средств целевого назначения, доходов, а также особенности учета затрат на производство, калькулирования себестоимости, учета готовой продукции и ее реализации. [c.636]

Для надлежащей организации аналитического учета транспортно-заготовительных расходов целесообразно выделить отдельный реестр (страницу в книге, карточку) аналитического учета транспортно-заготовительных расходов по группам материалов. Это позволит учитывать расходы по всей номенклатуре статей, сгруппировав их в одном регистре для дальнейшего отражения в бухгалтерском документе (ведомости № 10 Движение материальных ценностей и в журнале-ордере № 10) по учету затрат на производство. Такой регистр должен открываться на год по каждой группе материалов записи в нем должны вестись позиционным способом с накоплением итогов за месяц. С первичных документов, отражающих величину транспортно-заготовительных расходов по всем статьям (товарно-транспортные накладные, наряды на заработную плату за погрузку и разгрузку материалов, акты о недостачах в пути в пределах норм естественной убыли и др.), в карточку следует переносить соответствующие данные.

[c.153]

Такой регистр должен открываться на год по каждой группе материалов записи в нем должны вестись позиционным способом с накоплением итогов за месяц. С первичных документов, отражающих величину транспортно-заготовительных расходов по всем статьям (товарно-транспортные накладные, наряды на заработную плату за погрузку и разгрузку материалов, акты о недостачах в пути в пределах норм естественной убыли и др.), в карточку следует переносить соответствующие данные.

[c.153]

На предприятиях молочной промышленности учет затрат на производство ведется без бухгалтерского перечисления себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех (бесполуфабрикатный вариант). Затраты на выработку полуфабрикатов учитываются по цехам, где они вырабатываются, в разрезе калькуляционных статей расходов. В цехах ведется количественный учет движения полуфабрикатов собственного производства главная бухгалтерия организации осуществляет систематический контроль за правильностью учета и сохранностью полуфабрикатов. [c.303]

[c.303]

С одной стороны, в обеспечение принципа последовательности применяемой учетной политики и согласно п. 4 Закона О бухгалтерском учете [1] и п. 10 и 18 ПБУ 1/98 [4], способы ведения бухгалтерского учета, отобранные организацией при формировании учетной политики и изменения учетной политики должны вводиться с начала финансового года. Таким образом, грубым нарушением принципов обеспечения достоверности составления бухгалтерской отчетности является произвольное изменение способов бухгалтерского учета в течение отчетного периода. Это касается прежде всего тех способов бухгалтерского учета, которые обеспечивают порядок формирования информации о финансовом состоянии предприятия, его финансовых результатах и иных финансовых показателях деятельности (порядок оценки активов, начисления амортизации, учета затрат на производство и калькулирования себестоимости продукции, работ, услуг и т. п.). [c.103]

Предварительный учет указанных объектов до их отпуска в производство или передачу в эксплуатацию может осуществляться на счете 10 Материалы в случае существенности произведенных затрат на приобретение объектов в общей сумме производимых организацией затрат. При этом организация самостоятельно при формировании учетной политики должна определить критерий существенности , который может выражаться, в том числе, в натуральном количестве приобретаемых объектов. По мере отпуска указанных объектов в производство или эксплуатацию в бухгалтерском учете производятся записи по списанию их стоимости в корреспонденции со счетами учета затрат на производство (расходов на продажу).

[c.184]

При этом организация самостоятельно при формировании учетной политики должна определить критерий существенности , который может выражаться, в том числе, в натуральном количестве приобретаемых объектов. По мере отпуска указанных объектов в производство или эксплуатацию в бухгалтерском учете производятся записи по списанию их стоимости в корреспонденции со счетами учета затрат на производство (расходов на продажу).

[c.184]

Несмотря на предоставленную самостоятельность в данном вопросе п. 10 ПБУ 10/99 [13] говорит о создании правил учета затрат на производство продукции, продажи товаров, выполнения работ и оказания услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) в виде отдельных нормативных актов и методических указаний по бухгалтерскому учету. С одной стороны — явное противоречие. С другой, при грамотном построении иерархии документов в системе нормативного регулирования бухгалтерского учета — логичная запись. При условии, что данные нормативные акты по вопросам затрат будут носить для организаций рекомендательный характер, они должны помогать еще не во всех вопросах опытному бухгалтеру и не сковывать разумную профессиональную инициативу опытного профессионального бухгалтера. [c.409]

[c.409]

И последнее замечание относительно корректировок бухгалтерской себестоимости в налоговую о технике возможных корректировок. Если организация уверена в экономическом содержании произведенных расходов как текущих издержек, связанных с производством и реализацией продукции, но не уверена в налоговом аспекте этих же расходов как расходов, подлежащих вычету из выручки, то необходимо их относить на счета по учету затрат на производство (20, 23, 25, 26, 43, 44), а не на счет 88, как делает большое количество бухгалтеров, перестраховывая себя с налоговой точки зрения и одновременно подставляя себя же с точки зрения интересов акционеров (чем больше акционерное общество, чем оно более публично, то есть больше интересов различных пользователей информации переплетается, тем более вероятен конфликт по вопросу о правильности отражения в учете той или иной информации). После этого в целях налогообложения нужно произвести внесистемные корректировки (без бухгалтерских проводок), то есть увеличить финансовые резуль-

[c. 451]

451]

Для четвертой группы предприятий следует предусмотреть упрощенную систему учета и отчетности, которая бы в наибольшей степени соответствовала потребностям менеджмента этих предприятий и налоговых органов, т.е. сочетала элементы управленческого и налогового учета. Так, рекомендованный Минфином России порядок учета затрат на производство и реализацию продукции (пункт 13 Типовых рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н [21]), предполагающий учет всех затрат, в том числе общехозяйственных и коммерческих, на счете 20 Основное производство , неудобен как для целей управленческого учета (менеджеру необходимо знать назначение затрат), так и для целей составления налоговых отчетов (общехозяйственные расходы в настоящее время имеют иной порядок распределения и принятия к вычету из налоговой базы). С нашей точки зрения, для этой категории предприятий должны быть разработаны и рекомендованы к выбору две системы учета. Первая система учета (небухгалтерская), исключающая принципиальное требование применения двойной записи, отвечающая исключительно целям формирования информации для налогообложения. Вторая система — система бухгалтерского учета, применяющая основные принципы формирования достоверной информации, адаптированные по глубине их применения и объектам раскрываемой информации для данной группы предприятий.

[c.515]

Первая система учета (небухгалтерская), исключающая принципиальное требование применения двойной записи, отвечающая исключительно целям формирования информации для налогообложения. Вторая система — система бухгалтерского учета, применяющая основные принципы формирования достоверной информации, адаптированные по глубине их применения и объектам раскрываемой информации для данной группы предприятий.

[c.515]

Между комплексами бухгалтерского учета существуют информационные связи, взятые в основу организации вычислительной сети бухгалтерии. Для таких участков учета, как учет основных средств, учет готовой продукции, учет финансово-расчетных операций, учет материальных ценностей, учет труда и заработной платы, формирование исходной информации происходит, как правило, за счет первичного учета и отражения хозяйственных операций в первичных документах. Для задач по учету затрат на производство и сводному учету входной информации в основном служат результаты решения других комплексов учетных задач. Особого внимания заслуживает формирование информационной базы по учету затрат на производство, где основным источником являются итоговые данные, полученные ранее при решении задач по учету основных средств, материалов, труда и заработной платы, готовой продукции.

[c.262]

Особого внимания заслуживает формирование информационной базы по учету затрат на производство, где основным источником являются итоговые данные, полученные ранее при решении задач по учету основных средств, материалов, труда и заработной платы, готовой продукции.

[c.262]

Проанализируем перечень расходов от основной деятельности, приведенный в ПБУ 10/99. ПБУ 10/99 не дает детального перечня этих расходов. Статья 8 ПБУ 10/99 содержит указание на необходимость группировки расходов по элементам, наименование которых совпадает с известными пятью элементами затрат на производство, перечисленными в Постановлении Правительства РФ № 552 Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли . Та же 8 статья ПБУ 10/99 указывает, что для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, при этом перечень статей затрат устанавливается организацией самостоятельно. Возможность организаций самостоятельно устанавливать статьи расходов для целей финансового учета полностью соответствует требованиям МСФО. Однако ст. 10 ПБУ 10/99 противоречит ст. 8 и указывает, что правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг… устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету . Таким образом, несмотря на то, что ПБУ 10/99 дает определение расходов, в целом соответствующее МСФО, предприятиям не дается возможность

[c.252]

Возможность организаций самостоятельно устанавливать статьи расходов для целей финансового учета полностью соответствует требованиям МСФО. Однако ст. 10 ПБУ 10/99 противоречит ст. 8 и указывает, что правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг… устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету . Таким образом, несмотря на то, что ПБУ 10/99 дает определение расходов, в целом соответствующее МСФО, предприятиям не дается возможность

[c.252]

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности. Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей. Исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету. [c.120]

[c.120]

Развитие экономики нашей страны, совершенствование методов хозяйствования и хозрасчетных отношений, внедрение современной вычислительной техники требуют систематического улучшения организации бухгалтерского учета. За последние годы на основе обобщения передового опыта предприятий и хозяйственных организаций разработаны и внедрены единый план счетов бухгалтерского учета, типовые унифицированные формы первичной учетной документации по отдельным участкам учета и другие важные документы. Совершенствуются методы учета затрат на производство и калькулирование себестоимости продукции, в первую очередь нормативный метод. [c.4]

Подразделения организации ежемесячно составляют отчеты о наличии ]л движении материальных ценностей, которые вместе с другими документами по учету затрат на производство передаются в бухгалтерскую службу организации или иное подразделение (например, вычислительный центр) согласно утвержденному порядку документооборота. [c.225]

По статье Себестоимость проданных товаров, продукции, работ и услуг показываются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам и услугам. Если предприятие использует для учета затрат на производство счет Выпуск продукции (работ, услуг) , сумма превышения фактической производственной себестоимости продукции (работ, услуг) над нормативной (плановой) их себестоимостью включается в статью Себестоимость проданных товаров, продукции, работ, услуг . В случае когда фактическая производственная себестоимость меньше нормативной (плановой) себестоимости, сумма этого отклонения понижает данные по указанной статье. При определении себестоимости проданных товаров, продукции, работ и услуг следует руководствоваться требованиями Положения по бухгалтерскому учету Расходы организации ПБУ 10/99 от 06.05.99, № 34 н.

[c.42]

Если предприятие использует для учета затрат на производство счет Выпуск продукции (работ, услуг) , сумма превышения фактической производственной себестоимости продукции (работ, услуг) над нормативной (плановой) их себестоимостью включается в статью Себестоимость проданных товаров, продукции, работ, услуг . В случае когда фактическая производственная себестоимость меньше нормативной (плановой) себестоимости, сумма этого отклонения понижает данные по указанной статье. При определении себестоимости проданных товаров, продукции, работ и услуг следует руководствоваться требованиями Положения по бухгалтерскому учету Расходы организации ПБУ 10/99 от 06.05.99, № 34 н.

[c.42]

На процесс организации учета затрат на производство и калькулирование себестоимости продукции определяющее влияние оказывают вид деятельности предприятия, принятая им структура управления, характер производства, номенклатура производимой продукции, регулярность ее производства. Немаловажное значение при этом имеет также целевая установка системы управления, способность и возможность функциональных служб организации обработать и эффективно использовать информацию, систематизируемую и накапливаемую посредством бухгалтерского учета (сделать необходимые и полезные выводы, принять оперативные и стратегические решения). [c.30]

[c.30]

С технической точки зрения управленческий учет можно рассматривать как аналитический учет затрат. Организация имеет возможность самостоятельно выбрать учетную политику в части построения учета затрат на производство. Новый план счетов бухгалтерского учета, утвержденный Приказом Минфина России от 31.10.2000 г. № 94н, предусматривает возможность вести управленческий учет в рамках единой с финансовым учетом системы счетов или в самостоятельной системе счетов. Инструкция по применению Плана счетов разрешает определять состав и методику использования счетов 20-39. При этом рекомендуется использовать счета 20-29 для группировки расходов [c.30]

ОБЩЕЗАВОДСКИЕ РАСХОДЫ — условное название в бухгалтерском учете затрат на общее обслуживание и организацию производства и управление производственным процессом включаются в себестоимость. [c.215]

Сейчас центр тяжести контрольной работы все более перемещается вглубь предприятий, производственных объединений, что предопределяет возрастание роли и значения внутрихозяйственного контроля [93, с. 14]. В этом отношении возможности работников предприятий гораздо шире, чем представителей вышестоящих и других контролирующих организаций. Ведь никто другой так хорошо не знаком с особенностями деятельности объединений и предприятий, как сами работники. Кроме того, они осуществляют контроль повседневно в ходе производственной и финансово-хозяйственной деятельности, поэтому могут сразу же обнаружить любые отклонения от нормальной деятельности. В этом и заключается преимущество и профилактическое значение внутрихозяйственного контроля, осуществляемого непосредственно на местах. Значительному расширению возможностей внутрихозяйственного контроля способствует также внедрение нормативного метода учета затрат на производство. В этих условиях все более отчетливо вырисовываются возрастающие возможности бухгалтерского контроля, развитию которого в немалой степени способствовало принятие постановления Совета Министров СССР от 11 апреля 1985 г. О дополнительных мерах по совершенствованию бухгалтерского учета в народном хозяйстве , в котором поставлена задача повысить роль специалистов по бухгалтерскому учету в осуществлении контроля за сохранностью социалистической собственности, анализа хозяйственной деятельности и подготовки оперативной информации для принятия решений .

14]. В этом отношении возможности работников предприятий гораздо шире, чем представителей вышестоящих и других контролирующих организаций. Ведь никто другой так хорошо не знаком с особенностями деятельности объединений и предприятий, как сами работники. Кроме того, они осуществляют контроль повседневно в ходе производственной и финансово-хозяйственной деятельности, поэтому могут сразу же обнаружить любые отклонения от нормальной деятельности. В этом и заключается преимущество и профилактическое значение внутрихозяйственного контроля, осуществляемого непосредственно на местах. Значительному расширению возможностей внутрихозяйственного контроля способствует также внедрение нормативного метода учета затрат на производство. В этих условиях все более отчетливо вырисовываются возрастающие возможности бухгалтерского контроля, развитию которого в немалой степени способствовало принятие постановления Совета Министров СССР от 11 апреля 1985 г. О дополнительных мерах по совершенствованию бухгалтерского учета в народном хозяйстве , в котором поставлена задача повысить роль специалистов по бухгалтерскому учету в осуществлении контроля за сохранностью социалистической собственности, анализа хозяйственной деятельности и подготовки оперативной информации для принятия решений . [c.15]

[c.15]

В соответствии с постановлением ЦК КПСС и Совета Министров СССР Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов Ns 612 от 30 июня 1981 г. министерства и ведомства СССР и Советы Министров союзных республик обязаны завершить в одиннадцатой пятилетке перевод подведомственных объединений и предприятий на нормативный метод учета затрат на производство и калькулирование себестоимости продукции на основе системы прогрессивных норм и нормативов. Пунктом третьим постановления Совета Министров СССР О мерах по совершенствованию организации бухгалтерского учета и повышении его роли в рациональном и экономном использовании материальных, трудовых и финансовых ресурсов предусмотрено, что задания па внедрению нормативного метода учета и калькулирования должны включаться в планы объединений, предприятий по новой технике. [c.190]

Издание подготовлено преподавателями Московского государственного строительного университета в соответствии с программой курса и содержит фундаментальный и систематизированный учебный материал..png) Учебное пособие отражает существенные изменения методологии и организации бухгалтерского учета на строительных предприятиях п современных условиях хозяйствования новый план счетов новые хозяйственные операции составляющие собственного капитала методы учета затрат на производство. Обобщены методические рекомендации, нормативные акты и отдельные публикации по ведению бухучета и проведению аудита в строительстве.

[c.2]

Учебное пособие отражает существенные изменения методологии и организации бухгалтерского учета на строительных предприятиях п современных условиях хозяйствования новый план счетов новые хозяйственные операции составляющие собственного капитала методы учета затрат на производство. Обобщены методические рекомендации, нормативные акты и отдельные публикации по ведению бухучета и проведению аудита в строительстве.

[c.2]

Для определения затрат на производство строительных работ по строительному участку и в целом по строительной организации (структурному подразделению) объекты могут группироваться в регистре бухгалтерского учета по принадлежности к строительному участку, а внутри строительных участков — по видам работ (строительные работы, монтаж оборудования, капитальный ремонт и другие виды строительных работ). При применении нормативной системы учета и контроля за использованием ресурсов могут предусматриваться графы (строки) для учета затрат на производство указанных работ по нормам и отклонениям от норм. Незавершенное строительное производство приводится в регистре бухгал-терского учета на начало и конец месяца по фактической себестоимости и его стоимости, определяемой в соответствии с договорной ценой.

[c.349]

Незавершенное строительное производство приводится в регистре бухгал-терского учета на начало и конец месяца по фактической себестоимости и его стоимости, определяемой в соответствии с договорной ценой.

[c.349]

Второй уровень системы включает стандарты (положения) бухгалтерского учета и отчетности, задача которых регламентировать и давать рекомендации о ведении учета на отдельных его участках, по видам операций и специфическим видам деятельности предприятия. Стандарты регулируют вопросы организации учетной работы и формирования учетной политики. Российские стандарты должны быть увязаны и соответствовать Международным стандартам учета и отчетности, исходить из принципов и базовых правил бухгалтерского учета, зафиксированных в документах первого уровня. Помимо разработки стандартов по традиционным для российской практики документам, таким, как Положения по учету основных средств, материалов, малоценных и быстроизнашивающихся предметов, по учету затрат на производство и калькулированию себестоимости продукции и другим, предполагается создать стандарты по новым объектам учета и операциям, таким, как учет нематериальных активов, операций с ценными бумагами и т. п.

[c.163]

п.

[c.163]

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 Амортизация основных средств в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация — арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 Амортизация основных средств и дебету счета 91 Прочие доходы и расходы (если арендная плата формирует операционные доходы). [c.16]

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 Готовая продукция в корреспонденции со счетами учета затрат на производство или счета 40 Выпуск продукции (работ, услуг) . Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 Готовая продукция может не приходоваться, а учитывается на счете 10 Материалы и других аналогичных счетах в зависимости от назначения этой продукции. [c.56]

[c.56]

В ходе анализа используются данные, содержащиеся в ф. № 1-е Себестоимость промышленной продукции , № 1-е (годовая) Отчет о себестоимости промышленной продукции , № 6 Рентабельность отдельных видов промышленной продукции , № 14 Отчет о расходах на содержание аппарата управления и служебные легковые автомобили предприятий (объединений) и организаций, состоящих на хозяйственном расчете , № 2-т (годовая) Отчет производственного объединения (комбината), промышленного предприятия о выполнении плана по труду , № 12-сн Отчет о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов . Для проведения анализа необходимо использовать калькуляции важнейших видов продукции, сметы и отчеты о накладных расходах, сведения о соблюдении норм расхода важнейших видов сырья и материалов., топлива и энергии, о выполнении норм выработки и расценок, а также другие данные оперативного и бухгалтерского учета, расчеты предприятия. В условиях применения нормативного метода учета затрат на производство весьма важно анализировать фактические расходы в сопоставлении не только с плановыми, но и с затра-

[c. 22]

22]

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 Амортизация основных средств в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в [c.18]

В новом Плане счетов бухгалтерского учета отсутствует счет 81 Использование прибыли . Дальнейшее приближение к международной практике учета позволило операции по платежам в бюджет из прибыли отражать непосредственно на счете 99 Прибыли и убытки . Исходя из приведенного ранее определения капитала вытекает, что на счете 84 Нераспределенная прибыль (непокрытый убыток) должны отражаться суммы, направляемые на финансирование капитальных вложений (прирост основного капитала). Расходы, осуществляемые ранее за счет прибыли, оставшейся в распоряжении организации, будут учитываться в зависимости от их характера на счетах учета затрат на производство (расходов на продажу) либо на счете учета прочих доходов и расходов. [c.165]

[c.165]

Ведение оперативного, статистического и бухгалтерского учета, обеспечивающего своевременность, достоверность и сопоставимость показателей деятельности цеха, внедрение нормативного метода учета затрат на производство, организация и ведение табельного учета,.направленного на повышение трудовой дисциплины среди работников цеха. [c.112]

Рассматривается следующие вопросы бухгалтерский учет как информационная и управляющая система организация учета основных средств при использовании ЭВМ автоматизация учета наличия и использования материальных ресурсов организация учета труда и заработной платы в условиях АСУП основные направления совершенствования учета затрат на производство и калькулирования себестоимости продукции в АСУ автоматизация учета готовой продукции, финансово-расчетных операций по ее реализации, итоговых данных синтетического учета и составления оборотного баланса. [c.115]

Фактически начисленные суммы оплаты труда, связанные с производством продукции, подлежат включению в себестоимость продукции по соответствующим статьям учета затрат на производство (вне зависимости от того, реализована продукция или нет) — п. 12 письма Госналогслужбы РФ от 17.06.94 № ВГ-6-01/213 Разъяснения Госналогслужбы РФ по отдельным вопросам бухгалтерского учета и отчетности предприятий и организаций, связанным с применением налогового законодательства о налогообложении прибыли (доходов) юридических лиц за 1992—1993 гг. .

[c.133]

12 письма Госналогслужбы РФ от 17.06.94 № ВГ-6-01/213 Разъяснения Госналогслужбы РФ по отдельным вопросам бухгалтерского учета и отчетности предприятий и организаций, связанным с применением налогового законодательства о налогообложении прибыли (доходов) юридических лиц за 1992—1993 гг. .

[c.133]

Производство промышленной продукции за текущее пятилer-i-e должно увеличиться на 35—39%. Это будет достигнуто, в первую очередь, ЗУ счет повышения эффективности производства, более полного использования внутренних резервов. Важную роль в этом вопросе должен сыграть бухгалтерский учет, перед которым стоят следующие основные задачи учет выпуска готовой продукции по ассортименту и качеству, борьба за снижение ее себестоимости организация достоверного учета затрат на производство, правильное калькулирование себестоимости продукции выявление неиспользованных резервов производства, борьба с бесхозяйственностью, различного рода потерями и непроизводительными расходами. [c.132]

В последнее время возникла потребность предусмотреть в перечне счетов бухгалтерского учета счета, необходимые для организации производственного учета (учета затрат на производство и расходов на продажу), в разрезе элементов. В ПБУ 10/99 Расходы организации указано, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам материальные затраты затраты на оплату труда отчисления на социальные нужды амортизация прочие затраты. Как известно, до последнего времени эта группировка обеспечивалась путем соответствующей выборки (например, в журналь-

[c.153]

В ПБУ 10/99 Расходы организации указано, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам материальные затраты затраты на оплату труда отчисления на социальные нужды амортизация прочие затраты. Как известно, до последнего времени эта группировка обеспечивалась путем соответствующей выборки (например, в журналь-

[c.153]

Учет затрат на производство продукции в издательствах следует создавать в соответствии с масштабами производства, разнообразием номенклатуры выпускаемых изданий, разнообразием статей расходов, применением схем с использованием давальческого сырья, прочими технологическими особенностями. Под производственными затратами необходимо понимать стоимостное выражение ресурсов, потребленных (использованных, израсходованных) в процессе создания печатной продукции. Стоимостное выражение всех использованных ресурсов представляет собой как таковую стоимость производства, называемую в теории себестоимостью. Существует успешная практика использования позаказного метода калькулирования себестоимости, который позволяет оценить уровень затрат на производство каждого тиража в отдельности. Метод целесообразен для применения при калькулировании себестоимости периодической печатной продукции с интенсивностью выпуска не чаще одного – двух раз в месяц, а также при выпусках непериодической печатной продукции (книги, брошюры, альбомы, каталоги, пр.) Виды себестоимости:

Для формирования цеховой себестоимости, необходимо определить перечень прямых затрат, возникающих непосредственно в процессе производства в редакции: это все затраты, связанные с непосредственным процессом создания макета готовящегося тиража, эти же статьи будут являться аналитическими статьями бухгалтерского учета счета 20 «Основное производство»:

Также к прямым относятся следующие затраты:

Система аналитических статей счета 20 «Основное производство» для издательств должна позволять группировать затраты на производство в разрезе видов печатной продукции (журнал, газета, книга, пр.) в разрезе статей затрат на производство этой продукции, а также позволять группировку затрат по признаку места их возникновения, т.е. отдельно по каждому производственному подразделению издательства (по каждой редакции). Советуем также организовать аналитику в разрезе тиражей каждого вида продукции. Эффективно можно использовать такой порядок аналитики, когда аналитической статьей признается конкретный тираж с порядковым номером конкретного наименования, например: Журнал «________________________», № 1/2010. Аналитический учет 25 счета целесообразно организовать также в разрезе статей затрат, т.е. редакционных расходов. Перечень статей затрат может включать:

Для определения полной себестоимости к производственной себестоимости необходимо добавить общехозяйственные затраты и затраты на реализацию.

В отношении общехозяйственных затрат в бухгалтерском учете целесообразно применять так называемый метод директ-костинг, подразумевающий списание общехозяйственных затрат с 26 счета сразу на счетах учета финансового результата (счет 90 «Продажи»), обходя счета учета готовой продукции. Это экономически оправданно, поскольку издательство осуществляет различные виды деятельности, например не только выпускает продукцию, но и оказывает рекламные услуги, и т.

Также здесь могут отражаться затраты на оплату труда и отчисления от ФОТ работников, связанных непосредственно с реализацией продукции. Расчет себестоимости, калькулирование себестоимости единицы печатной продукции начинается с определения статей затрат, сбором информации о количестве экземпляров тиража, сроках его выпуска. Далее по каждой статье отражаются фактические прямые затраты, относящиеся к производству калькулируемой продукции, в денежном выражении. К прямым затратам прибавляют стоимость части возникших в издательстве общепроизводственных, общехозяйственных, коммерческих расходов. Общепроизводственные затраты также целесообразно учесть в плановом порядке до момента их фактического распределения, т.к. распределение осуществляется только по окончании месяца. Мы рекомендуем установить норматив этих затрат в процентах. Сумма прямых затрат = 100% Х = сумма общепроизводственных затраты х 100/ сумму прямых затрат, Нормативный размер общепроизводственных затрат определяется путем умножения суммы прямых затрат на норматив. Дт 43 «Готовая продукция» Кт 40 «Выпуск продукции» В то же самое время на счете 20 «Основное производство» отражаются все возникающие прямые затраты, оформленные документально: требования-накладные на отпуск в производство материалов, расчетно-платежные ведомости, акты сдачи-приемки, проч. Стоит отметить, что затраты могли отражаться на счете 20 задолго до выпуска тиража и накапливаться там в составе остатков незавершенного производства. Это обусловлено продолжительностью производственного цикла печатной продукции. На счете 25 «Общепроизводственные расходы» собираются фактические затраты общепроизводственного назначения, возникшие в месяце выпуска тиража. В конце месяца 25 счет полностью закрывается, затраты общепроизводственного назначения распределяются на готовящуюся и выпущенную продукцию в фактическом выражении. Дт 20 Кт 25 – списаны счет учета основного производства общепроизводственные затраты (в разрезе аналитики каждого заказа.) Закрытие счета 20 «Основное производство» в разрезе аналитики исполненных заказов (выпущенных тиражей) осуществляется по фактически отраженным затратам. При этот затраты, относящиеся к готовящейся, но не выпущенной (не вышедшей «в свет») продукции, остаются на 20 счете и составляют остатки незавершенного производства. Дт 40 «Выпуск продукции» Кт 20 «Основное производство» – отнесение производственных затрат на выпуск продукции На счете 40 «Выпуск продукции» отражаются отклонения фактических затрат от плановой (нормативной) себестоимости. Этот счет является вспомогательным и не имеет сальдо на конец месяца. Отражение отклонений происходит исключительно по кредиту счета 40. Здесь возможны два варианта: 1. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции» — в случае превышения фактической себестоимости над плановой. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции». Для расчета такой экономической категории, как полная себестоимость можно также применять нормативы для расчетов общехозяйственных затрат и расходов на продажу, которые определяются по тому же алгоритму, что и общепроизводственные затраты. При этом базой расчета (т.е. того самого «рубля» прямых затрат) будет не цеховая, а производственная себестоимость. Производственная с/с = 100% Х = Общехозяйственные затраты (расходы на продажу) х 100/ производственную с/с Норматив также может устанавливаться, например, на основе данных за предшествующий календарный год. Применение нормативной себестоимости для изданий с высокой частой периодичности выпусков – практичные советы Если себестоимость тиражей одно вида (одного названия, «брэнда») печатной продукции на протяжении одного календарного года (другого достаточно информативного периода времени) в денежном выражении не имела значительных колебаний, издательство может рассчитать и утвердить плановую (нормативную) себестоимость для этого вида продукции, которая будет применяться весь последующий календарный год на все тиражи этого вида. Такой подход целесообразно применять в издательствах, выпускающих периодическую печатную продукцию с высокой частой выпусков (например, ежедневная газета). Учет материалов, давальческого сырья Учет материалов осуществляется на счете 10 «Материалы» по субсчетам. Материалы, используемые в процессе производства, учитываются на счете 10, субсчет 1. В момент приобретения материалов бухгалтер издательства отражает эту хозяйственную операцию проводкой Учет расходов на полиграфическое исполнение Рассмотрим два возможных варианта: Вариант 1. Вариант 2. Сверхтиражные экземпляры В процессе производства полиграфическими предприятиями тиража печатной продукции в силу технологических особенностей могут быть изготовлены экземпляры, превышающие количество договорного тиража. Следует заметить, что эти сверхтиражные экземпляры ничем не отличаются от экземпляров основного тиража и также являются носителями авторского права, принадлежащего издательству на весь тираж. Следовательно, типография не имеет права реализовывать эту продукцию самостоятельно. Однако и отдавать ее бесплатно издательству тоже не обязана, если такое условие прямо не оговорено в договоре с издательством. Обычно в таких случаях издательство выкупает эти экземпляры по сниженной цене, например за 50% стоимости. Расходы на продажу Учет обязательных экземпляров Расходы на реализацию (продажу) печатной продукции издательств имеют специфику в силу не только особенностей бизнес-процессов, но и в силу действия законодательных актов. К примеру, обязательной статей затрат для издательств являются затраты на изготовление и доставку обязательного экземпляра. Дт 44 «Расходы на продажу» Кт 43 «Готовая продукция» Доставка обязательных экземпляров осуществляется силами полиграфического предприятия, изготовившего тираж печатной продукции.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ ЭКЗЕМПЛЯРЕ ДОКУМЕНТОВ (в ред. Федеральных законов от 11.02.2002 N 19-ФЗ,

1. Производители документов обязаны передавать обязательный экземпляр получателям документов безвозмездно. Статья 7. Доставка обязательного экземпляра печатных изданий 1. Производители документов доставляют через полиграфические организации в федеральный орган исполнительной власти в сфере печати, средств массовой информации и массовых коммуникаций по одному обязательному федеральному экземпляру всех видов печатных изданий в день выхода в свет первой партии тиража. Учет расходов на доставку, экспедирование Расходы на доставку, сопровождение, экспедирование полиграфической продукции занимают значительное место в расходах на продажу издательств. Это отчасти связано с бережными условиями хранения и транспортировки печатной продукции, с удаленностью размещения конечного потребителя – читателя, другими факторами. Учет подписки, расходов на ее организацию Одним из способов реализации периодической печатной продукции Подписка на периодические печатные издания может осуществляться несколькими способами: К расходам издательства на осуществление подписки относятся на основании ст.264 п.1 пп.43) расходы на замену бракованных, утративших товарный вид в процессе перевозки и (или) реализации и недостающих экземпляров периодических печатных изданий в упаковках, но не более 7 процентов стоимости тиража соответствующего номера периодического печатного издания |

к. большая часть общепроизводственных затрат будет приходиться на себестоимость наиболее ресурсоемкой продукции, тогда как себестоимость продукция с наименьшими затратами не будет отягощаться затратами общепроизводственного назначения. Эти затраты отражаются на счете 25 «Общепроизводственные расходы», который как известно не имеет сальдо на конец месяца и обязательно закрывается в дебет 20 счета. В этот момент и происходит фактическое распределение возникших общепроизводственных затрат в процентном отношении на каждый рубль затрат прямых, нашедших отражение на счете «Основное производство».

к. большая часть общепроизводственных затрат будет приходиться на себестоимость наиболее ресурсоемкой продукции, тогда как себестоимость продукция с наименьшими затратами не будет отягощаться затратами общепроизводственного назначения. Эти затраты отражаются на счете 25 «Общепроизводственные расходы», который как известно не имеет сальдо на конец месяца и обязательно закрывается в дебет 20 счета. В этот момент и происходит фактическое распределение возникших общепроизводственных затрат в процентном отношении на каждый рубль затрат прямых, нашедших отражение на счете «Основное производство». )

) д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции.

Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции. Более того, документальное оформление некоторых затрат может происходить в следующем после выпуска тиража периоде. В этом случае, при условии применения правила учетной политики отражать затраты на производство по фактически возникшим затратам, у издательства вообще нет основания относить стоимость таких затрат на расходы. Выход из этой ситуации только один – применять для учета готовой продукции расчетную плановую (нормативную) себестоимость. Этот выбор также необходимо отразить в учетной политике предприятия. Там же важно закрепить, какой из способов расчета себестоимости применяет издательство, по какой себестоимости (цеховой, производственной, полной) производится учет готовой продукции.

Более того, документальное оформление некоторых затрат может происходить в следующем после выпуска тиража периоде. В этом случае, при условии применения правила учетной политики отражать затраты на производство по фактически возникшим затратам, у издательства вообще нет основания относить стоимость таких затрат на расходы. Выход из этой ситуации только один – применять для учета готовой продукции расчетную плановую (нормативную) себестоимость. Этот выбор также необходимо отразить в учетной политике предприятия. Там же важно закрепить, какой из способов расчета себестоимости применяет издательство, по какой себестоимости (цеховой, производственной, полной) производится учет готовой продукции. д.) Таким образом, в плановой производственной себестоимости учитываются все плановые затраты независимо от наличия первичного документа, так необходимого для любой бухгалтерской проводки. Для документального оформления расчетной плановой (нормативной) себестоимости в качестве примера предлагаем использовать форму расчета:

д.) Таким образом, в плановой производственной себестоимости учитываются все плановые затраты независимо от наличия первичного документа, так необходимого для любой бухгалтерской проводки. Для документального оформления расчетной плановой (нормативной) себестоимости в качестве примера предлагаем использовать форму расчета: Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода.

Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода.  Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства.

Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства. Оприходование готовой продукции производится в фактическом количестве.

Оприходование готовой продукции производится в фактическом количестве.

Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости.

Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости.

При этом есть необходимость закрепить в учетной политике не только способ определения себестоимости выпускаемой продукции, но и желательно определить минимальную продолжительность производственного цикла.

При этом есть необходимость закрепить в учетной политике не только способ определения себестоимости выпускаемой продукции, но и желательно определить минимальную продолжительность производственного цикла. В случае применения различных единиц измерения в издательстве и типографии, бухгалтеру придется составлять бухгалтерские справки пересчета этих единиц. Например, издательство может учитывать бумагу в ролях, в листах, в пачках, при этом полиграфическое предприятие производит учет бумаги в килограммах или тоннах. Следовательно, возникает необходимость произвести пересчет килограммов или тонн бумаги в те единицы, которые применяются в учете издательства.

В случае применения различных единиц измерения в издательстве и типографии, бухгалтеру придется составлять бухгалтерские справки пересчета этих единиц. Например, издательство может учитывать бумагу в ролях, в листах, в пачках, при этом полиграфическое предприятие производит учет бумаги в килограммах или тоннах. Следовательно, возникает необходимость произвести пересчет килограммов или тонн бумаги в те единицы, которые применяются в учете издательства. Такая передача материалов не предполагает переход права собственности и не является реализацией. В бухгалтерском учете перемещение материалов отражается по кредиту счета 10, субсчет 1 в корреспонденции с дебетом счета 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Такая передача материалов не предполагает переход права собственности и не является реализацией. В бухгалтерском учете перемещение материалов отражается по кредиту счета 10, субсчет 1 в корреспонденции с дебетом счета 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Однако, по нашему мнению, такая система распределения общепроизводственных расходов нецелесообразна, поскольку стоимость полиграфического исполнения выпущенного тиража выраженная в прямых затратах все равно отражается в дебетовом обороте на счете 20 «Основное производство» и в общем порядке участвует в распределении общепроизводственных расходов.

Однако, по нашему мнению, такая система распределения общепроизводственных расходов нецелесообразна, поскольку стоимость полиграфического исполнения выпущенного тиража выраженная в прямых затратах все равно отражается в дебетовом обороте на счете 20 «Основное производство» и в общем порядке участвует в распределении общепроизводственных расходов. Стоимость как таковой печати, стоимость работ по послепечатной обработке, стоимость упаковки, хранения, доставки в соответствии с условиями договора.

Стоимость как таковой печати, стоимость работ по послепечатной обработке, стоимость упаковки, хранения, доставки в соответствии с условиями договора.

Передача обязательных экземпляров осуществляется в безвозмездном порядке в количестве, в соответствии со ст.7 Федерального Закона N 77-ФЗ от 29 декабря 1994 г. «Об обязательном экземпляре документов».

Передача обязательных экземпляров осуществляется в безвозмездном порядке в количестве, в соответствии со ст.7 Федерального Закона N 77-ФЗ от 29 декабря 1994 г. «Об обязательном экземпляре документов». Однако типография не может самостоятельно распоряжаться этими экземплярами в силу законодательства об охране авторских прав. Таким образом, непонятно, кто и от чьего имени должен оформлять документы передачи. Зачастую типографии оформляют отдельные накладные на отгрузку в адрес издательства основного тиража по форме ТОРГ12 или М15, а на перемещение обязательных экземпляров оформляют отдельные документы иногда даже не соответствующие унифицированной форме. Поскольку такая передача не является реализацией товаров и не является передачей материалов на сторону, то применение документа не унифицированной формы оправданно. Важно, чтобы документ содержал все необходимые реквизиты в соответствии с требованием Закона «О бухгалтерском учете» № 129-ФЗ от 25.11.1996 г. Кроме этого необходимо отметить, что факт передачи обязательных экземпляров должен быть зафиксирован на накладной – принимающий орган должен произвести отметку о получении.

Однако типография не может самостоятельно распоряжаться этими экземплярами в силу законодательства об охране авторских прав. Таким образом, непонятно, кто и от чьего имени должен оформлять документы передачи. Зачастую типографии оформляют отдельные накладные на отгрузку в адрес издательства основного тиража по форме ТОРГ12 или М15, а на перемещение обязательных экземпляров оформляют отдельные документы иногда даже не соответствующие унифицированной форме. Поскольку такая передача не является реализацией товаров и не является передачей материалов на сторону, то применение документа не унифицированной формы оправданно. Важно, чтобы документ содержал все необходимые реквизиты в соответствии с требованием Закона «О бухгалтерском учете» № 129-ФЗ от 25.11.1996 г. Кроме этого необходимо отметить, что факт передачи обязательных экземпляров должен быть зафиксирован на накладной – принимающий орган должен произвести отметку о получении.

Федерального закона от 26.03.2008 N 28-ФЗ)

Федерального закона от 26.03.2008 N 28-ФЗ) Федерального закона от 26.03.2008 N 28-ФЗ)

Федерального закона от 26.03.2008 N 28-ФЗ)

Необходимо сделать запись в книге покупок на основании счет-фактуры, выписанной на аванс в момент поступления денежных средств.

Необходимо сделать запись в книге покупок на основании счет-фактуры, выписанной на аванс в момент поступления денежных средств. При этом услуги агентства или Почты России по доставке подписных изданий оплачиваются отдельно на основании договоров. Стоимость этих услуг издательство учитывает в расходах на реализацию печатной продукции по статье доставка, транспортировка, экспедирование.

При этом услуги агентства или Почты России по доставке подписных изданий оплачиваются отдельно на основании договоров. Стоимость этих услуг издательство учитывает в расходах на реализацию печатной продукции по статье доставка, транспортировка, экспедирование.

Преимущества учета затрат в управлении проектами

Чтобы добиться успеха, бизнес-лидеры должны иметь хорошее представление об общих прибылях и убытках своей организации. Для еще большего успеха решающее значение имеет подробный обзор прибылей и убытков для каждого центра прибыли, отдела и проекта в рамках бизнеса.

К счастью, благодаря функциям учета затрат в современной системе планирования ресурсов предприятия (ERP) легко получить подробную информацию о затратах на текущие операции.Благодаря интегрированному решению, такому как ERP, вы можете лучше планировать финансовые показатели своей компании, управлять операционными расходами, поддерживать бережливый учет и точно распределять ресурсы.

Ниже мы рассмотрим преимущества учета затрат и то, как современное программное обеспечение ERP может помочь таким компаниям, как ваша, лучше управлять проектными затратами, доходами и бюджетами ваших проектов.

Преимущества учета затрат 1. Учет затрат помогает предприятиям точно определять затратыУчет затрат позволяет руководству точно учитывать затраты, учитывая как переменные, так и постоянные затраты.Он помогает в оценке стоимости всех аспектов бизнеса, включая стоимость процессов, продуктов, проектов и контрактов. Для этого учет затрат опирается на различные методы, такие как калькуляция стоимости работ, стандартная калькуляция и калькуляция затрат процесса.

2. Учет затрат может повысить эффективность затрат Возможно, самым большим преимуществом внедрения учета затрат является его способность снижать затраты и повышать рентабельность без снижения уровня производства.Он может оптимизировать процессы, помогая выявлять факторы потерь, такие как потраченное впустую время или избыточные ресурсы. Это позволяет сократить расходы в ключевых областях и повысить рентабельность операций.

Это позволяет сократить расходы в ключевых областях и повысить рентабельность операций.

Бюджеты являются наиболее важным аспектом планирования ресурсов, а учет затрат формирует саму основу успешного бюджета. Он может обеспечить основу для определения фактической стоимости всех бизнес-процессов, стоимости каждого отдела, операционных затрат и производственных затрат.Вместе они могут быть использованы для точного составления бюджета для бизнеса.

4. Учет затрат может способствовать принятию более эффективных решенийБлагодаря учету затрат вы можете тщательно оценить все стратегии вашего бизнеса, включая анализ затрат, объема и прибыли, оценку инвестиций, уровень производства и рентабельность продукции. Это может улучшить способность принимать решения, поскольку финансовые решения будут определяться точной оценкой всех финансовых влияний.

5. Учет затрат может помочь в ценообразовании

Учет затрат может помочь в ценообразовании Принимая во внимание все переменные, такие как спрос и предложение, рыночные условия и конкурирующие предприятия, учет затрат может помочь в определении соответствующих цен на продукты, а также затрат производителей. Использование стандартной калькуляции является ценной частью этого процесса, поскольку позволяет работать с реальными цифрами, а не с оценками.

6. Учет затрат улучшает отчетность отделаТочно оценивая затраты, связанные со всеми аспектами бизнеса, руководители могут разрабатывать цели для каждого отдела, а также периодические вехи.Это улучшит финансовую отчетность, предоставив каждому отделу план, необходимый для того, чтобы оставаться в рамках своего бюджета.

Чем может помочь программное обеспечение ERP Целью гибкого и современного ERP-решения, такого как Acumatica Cloud ERP, является не только оптимизация бизнес-процессов и поддержка бережливого учета, но и более эффективное и экономичное распределение ресурсов. Учет затрат Acumatica поддерживает все эти цели, помогая сократить количество отходов, повысить точность распределения ресурсов и расширить возможности определения наиболее точных затрат.Это, в свою очередь, делает планирование ресурсов более эффективным.

Учет затрат Acumatica поддерживает все эти цели, помогая сократить количество отходов, повысить точность распределения ресурсов и расширить возможности определения наиболее точных затрат.Это, в свою очередь, делает планирование ресурсов более эффективным.

Acumatica позволяет легко сбалансировать постоянные и переменные затраты, чтобы вы могли эффективно и точно планировать будущие финансы. Благодаря встроенному отслеживанию затрат вы можете управлять запасами, ресурсами и материалами из единого решения, получая наиболее точную и актуальную оценку затрат.

Чтобы узнать больше о функциях учета затрат в Acumatica и о том, как NexTec Group может помочь вашему бизнесу контролировать свои финансы, свяжитесь с нами сегодня.Мы хотели бы пообщаться.

Планирование, управление и контроль — Principlesofaccounting.com

Табличка, висящая на стене делового заведения, гласила: «Менеджерам платят за управление — если бы не было проблем, нам бы не понадобились менеджеры». Это говорит о том, что у всех организаций есть проблемы, и ответственность за их решение лежит на руководстве. Хотя в этой характеристике есть доля правды, она, возможно, больше отражает «не столь впечатляющую» организацию, которая движется от одного кризиса к другому.Управленческий талант выходит за рамки простого решения текущих проблем.

Это говорит о том, что у всех организаций есть проблемы, и ответственность за их решение лежит на руководстве. Хотя в этой характеристике есть доля правды, она, возможно, больше отражает «не столь впечатляющую» организацию, которая движется от одного кризиса к другому.Управленческий талант выходит за рамки простого решения текущих проблем.

Что значит управлять? Управление требует многочисленных навыков. Среди этих навыков — дальновидность, лидерство и способность привлекать и мобилизовывать финансовые и человеческие ресурсы. Все эти задачи должны выполняться с пониманием того, как действия влияют на поведение человека внутри и вне организации. Кроме того, хорошие менеджеры должны обладать выносливостью, чтобы справляться с проблемами и неудачами, пытаясь двигаться вперед.Для успешного управления операцией также требуется выполнение и выполнение. Поскольку каждое управленческое действие основано на каком-то конкретном решении, правильное принятие решений имеет решающее значение для успешного менеджера.

Принятие решений